ベインキャピタルによる廣済堂のTOBは南青山不動産による対抗TOBで予断を許さなくなっています。

廣済堂のValuationやストラクチャーを公開買付届出書から読み解いていきたいと思います。

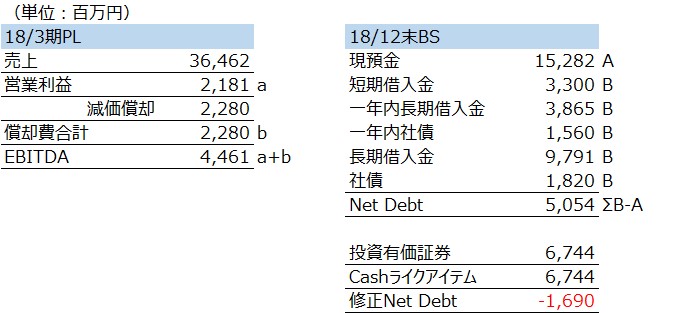

■ 廣済堂の基礎数値

減価償却が営業利益とほぼ同額あるためEIBTDAは40億円を超えてきます。

借入や社債があるためNet Debtは50億円ですが、ヤクルトや学研等の投資有価証券を保有しているため、これを考慮した修正Net Debtは169億円のマイナスです。

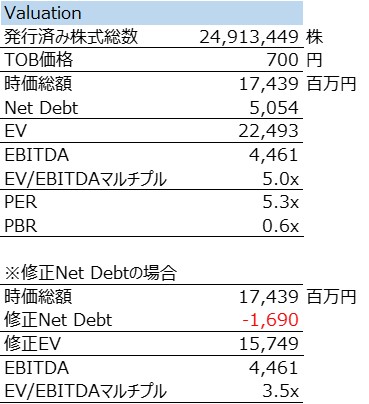

■ Valuation

TOB価格を700円にアップさせたものの、EV/EBITDAマルチプルは5.0xと他のバイアウト案件に比べれば低いマルチプルです。

PBRも1倍を大きく下回っています。

■ ストラクチャー

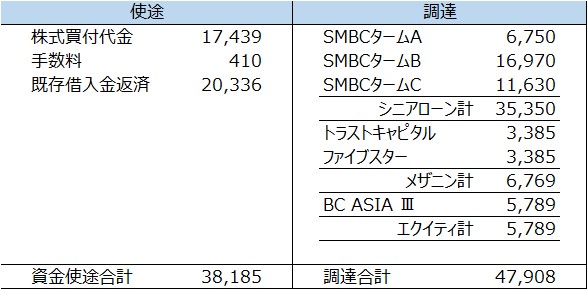

買付主体はBCJ-34で、ローン・メザニン・エクイティで調達予定です。

三井住友銀行がBCJ-34に融資を行い、BCJ-33がBCJ-34に出資を行います。

BCJ-33の親会社に対してベインのファンド(BC ASIA Ⅲ)がエクイティ投資を、トラストキャピタル及びファイブスターがメザニン投資を行うストラクチャーです。

したがってBCJ-33からBCJ-34への投資は基本的にエクイティとして行われ、その裏で調達されたエクイティとメザニンはBCJ-34の財務諸表には計上されないことになります。

公開買付届出書によるとBCJ-34の親会社はいくつもの階層になっているので、このストラクチャーは別の機会にまとめようと思います。

タームAが分割7年、タームBが一括7年、タームCが一括3年です。

資金使途に比べて調達額が大きいためタームCはブリッジ的なものなのかもしれません。

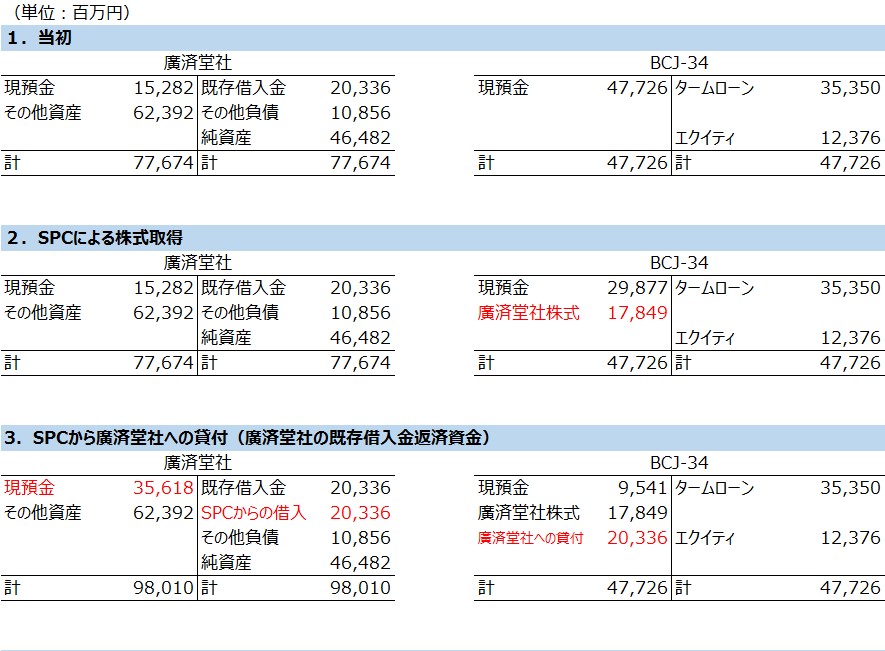

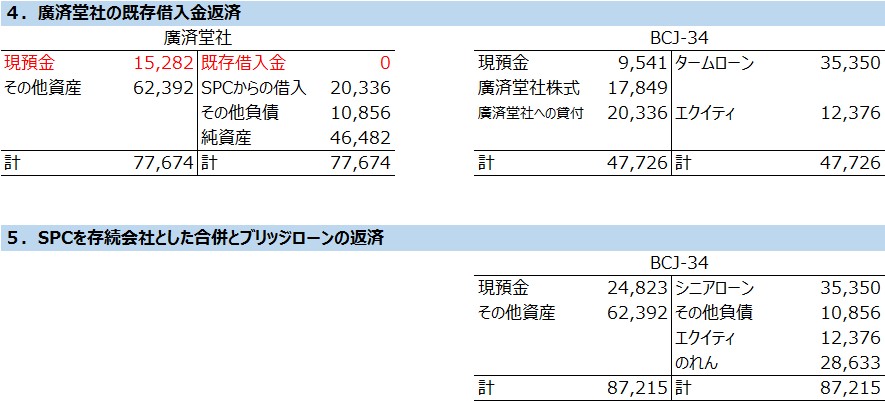

■ トランザクションフロー

廣済堂の有価証券報告書を見ると毎期30~40億円の営業CFが生まれています。

分割弁済のタームAは毎期10億円弱の返済ピッチ(67億円/7年)であり、CFに余裕のあるストラクチャーと考えられます。